São Paulo

Av. Brig. Faria Lima 3064, 14º Andar

01451-000 - São Paulo - SP - Brasil

Rio de Janeiro

Av. Rio Branco 181, 27º Andar

20040-918 - Rio de Janeiro - RJ - Brasil

A dinâmica recente do mercado de capitais, no Brasil e no exterior, não sinaliza enfraquecimento, mas uma reconfiguração do equilíbrio entre capital público e privado. À luz de um arcabouço regulatório mais robusto, de investidores mais sofisticados e de práticas de governança mais exigentes, observa-se a combinação de três vetores: (i) retração relativa das ofertas públicas iniciais; (ii) consolidação do crédito privado; e (iii) difusão de soluções de acesso ao mercado por vias alternativas, como o “IPO reverso”.

No contexto brasileiro, essa transição tem bases sólidas decorrentes de uma trajetória institucional que, desde meados do século XX, vem fortalecendo o Sistema Financeiro Nacional e o regime de valores mobiliários. O resultado é um mercado mais maduro, que alterna ciclos de listagens com fases de financiamento via dívida e de reorganizações societárias inovadoras, preservando transparência, proteção ao investidor e eficiência alocativa.

Para compreender a atual dinâmica do mercado, é essencial reconstituir sua trajetória institucional e regulatória, destacando as reformas que, desde meados do século XX, moldaram o Sistema Financeiro Nacional, o direito societário e o regime de valores mobiliários no Brasil.

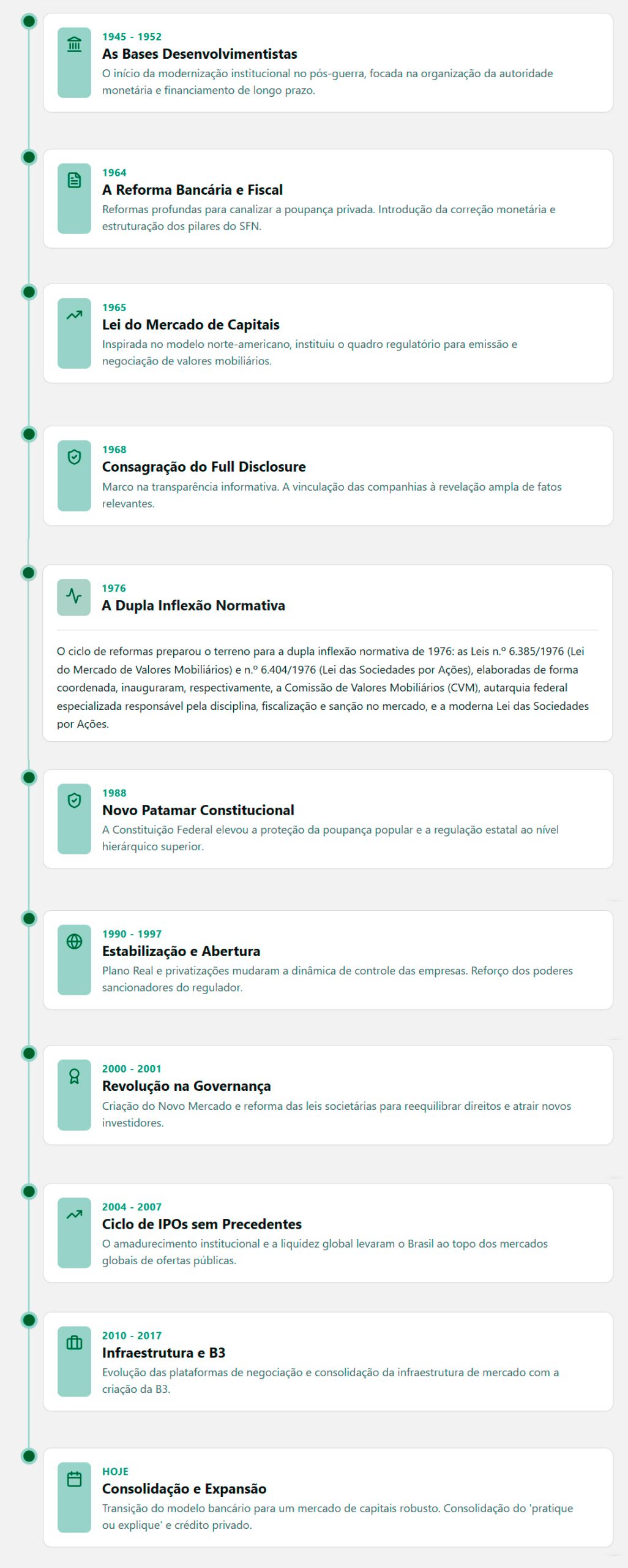

A agenda desenvolvimentista do pós-guerra impulsionou a modernização institucional já nos anos 1950, com a criação do Banco Nacional de Desenvolvimento Econômico – BNDE (1952) e a reorganização da autoridade monetária a partir da Superintendência da Moeda e do Crédito (SUMOC) (1945).

No plano fiscal e financeiro, medidas como a Lei n.º 4.357/1964, que introduziu a correção monetária em títulos públicos e ativos empresariais, e os incentivos tributários à subscrição de ações negociadas em bolsa sinalizaram a intenção de canalizar poupança privada para o mercado de capitais. Esse esforço consolidou-se com a Lei n.º 4.595/1964 (reforma bancária), que estruturou o Conselho Monetário Nacional (CMN) e o Banco Central do Brasil (BACEN), e com a Lei n.º 4.728/1965 (Lei do Mercado de Capitais), que, inspirada na experiência norte americana da década de 1930 com o Securities Act e o Securities Exchange Act, de 1933 e 1934, respectivamente, instituiu um quadro regulatório próprio para a emissão, distribuição e negociação de valores mobiliários, criou o sistema de distribuição (bancos de investimento, distribuidoras e corretoras), introduziu inovações societárias e de financiamento, tais como capital autorizado, ações e debêntures endossáveis, debêntures conversíveis, bônus de subscrição, e inaugurou o policiamento preventivo das ofertas públicas mediante registro e supervisão no BACEN.

Ainda nos anos 1960, o regime de divulgação de informações deu um salto qualitativo: a Instrução n.º 88/1968, do então BACEN, vinculou o acesso das companhias ao mercado à assinatura de termo de compromisso com a ampla, tempestiva e pública revelação de fatos relevantes, consagrando entre nós o princípio do “full disclosure” como pilar da proteção ao investidor e da eficiência informacional do mercado. O ciclo de reformas preparou o terreno para a dupla inflexão normativa de 1976: as Leis n.º 6.385/1976 (Lei do Mercado de Valores Mobiliários) e n.º 6.404/1976 (Lei das Sociedades por Ações), elaboradas de forma coordenada, inauguraram, respectivamente, a Comissão de Valores Mobiliários (CVM), autarquia federal especializada responsável pela disciplina, fiscalização e sanção no mercado de valores mobiliários, e a moderna Lei das Sociedades por Ações. A Lei das Sociedades por Ações incorporou institutos contemporâneos à realidade de macroempresas e de capital pulverizado, reforçou deveres fiduciários e informacionais, consolidou direitos e garantias de acionistas, com ênfase na proteção dos minoritários e no equilíbrio de poderes internos, e sistematizou instrumentos de captação e governança corporativa. O conjunto normativo de 1976 foi concebido, de maneira explícita, para fortalecer o mercado de capitais de risco e atrair a poupança popular à capitalização das empresas privadas, numa resposta às limitações do modelo “bank oriented” e às necessidades de escala da economia brasileira.

A Constituição de 1988 elevou o patamar de tutela da poupança popular e da regulação estatal da atividade financeira, oferecendo um respaldo de hierarquia constitucional à proteção de investidores e consumidores de serviços financeiros. Na década de 1990, apesar de fatores macroeconômicos adversos e de um ciclo de estagnação do mercado acionário, ocorreram marcos estruturais, tais como: a estabilização monetária e a abertura econômica, que ampliaram os fluxos de capitais para o Brasil; as privatizações criaram novas estruturas de controle compartilhado, com protagonismo de acordos de acionistas; e o acesso via American Depositary Receipts (ADRs) exportou boas práticas de divulgação e de administração para emissoras brasileiras. Em termos legais, a Lei n.º 9.457/1997 reforçou significativamente os poderes sancionadores da CVM e sua atuação de polícia do mercado, ainda que, no plano societário, tenha flexibilizado alguns direitos de minoritários, movimento posteriormente reequilibrado pela reforma de 2001 por meio da Lei n.º 10.303.

A virada dos anos 2000 foi marcada por um redesenho institucional e por inovação regulatória de mercado. Em dezembro de 2000, a então Bovespa criou os segmentos especiais de listagem Nível 1, Nível 2 e, sobretudo, o Novo Mercado como mecanismo contratual e voluntário de elevação de padrões de governança. O Novo Mercado consagrou obrigações como capital exclusivamente composto por ações ordinárias, extensão de condições de alienação de controle a todos os acionistas (tag along de 100% do preço pago ao controlador) e a adoção de arbitragem como foro preferencial para solução de conflitos societários, além de exigir um regime informacional e de transparência reforçado. A Lei n.º 10.303/2001 reformou a Lei das Sociedades por Ações e a Lei do Mercado de Valores Mobiliários, restabelecendo e ampliando salvaguardas e consolidando a autonomia e a esfera regulatória da CVM. O ambiente de autorregulação se adensou com iniciativas do IBGC e com incentivos estatais que premiaram a adoção de melhores práticas. A combinação de amadurecimento institucional, governança reforçada e liquidez internacional resultou em um ciclo de ofertas públicas sem precedentes a partir de 2004, com pico em 2007, quando o Brasil figurou entre os maiores mercados globais de IPOs.

Nos anos 2010, a infraestrutura de mercado evoluiu com a desmutualização das bolsas, a fusão BM&FBovespa–Cetip e a formação da B3 (2017), ampliando produtos, serviços, câmaras de liquidação e mecanismos de supervisão de mercado (BSM). A CVM avançou em frentes de acesso e inovação, a exemplo do disciplinamento do investimento participativo por plataformas eletrônicas, e o mercado desenvolveu segmentos como o Bovespa Mais para ingressos graduais de companhias. O período também testemunhou a expansão do crédito privado e de instrumentos de securitização e fundos estruturados, reforçando o papel do mercado de capitais no financiamento de longo prazo. No plano das práticas, a disseminação de códigos de governança, o aperfeiçoamento da divulgação e a consolidação da cultura de “pratique ou explique” elevou o patamar de “accountability” e integridade. A atuação da CVM permaneceu decisiva para a confiabilidade do sistema, inclusive por meio de orientação interpretativa e fortalecimento do “enforcement” administrativo.

Esse percurso histórico revela uma evolução cumulativa e coerente. A partir da construção institucional dos anos 1960, do marco regulatório integrado de 1976 e das ondas subsequentes de aperfeiçoamento constitucionais, legais, autorregulatórias e de mercado, o Brasil deslocou-se de um modelo predominantemente bancário para uma arquitetura em que o direito societário e a regulação de valores mobiliários funcionam como engrenagens complementares. A proteção ao investidor por meio do “full disclosure“, o reforço dos deveres fiduciários, a ampliação de direitos dos minoritários, a criação de mecanismos contratuais de governança, a especialização do “enforcement” e a sofisticação da intermediação financeira contribuíram para a atração de capital, a redução de assimetrias informacionais e a elevação da confiança. Mais recentemente, a diversificação de instrumentos, a expansão do crédito privado e a consolidação da governança tornaram o mercado brasileiro uma referência entre emergentes, ao mesmo tempo em que reforçaram sua relevância no financiamento do desenvolvimento econômico de longo prazo.

Esse panorama de avanços institucionais e de amadurecimento do mercado de capitais brasileiro, detalhado na seção anterior, fornece o contexto necessário para compreender os desafios contemporâneos enfrentados pelo setor. A transição de um ambiente predominantemente bancário para um ecossistema mais diversificado e sofisticado, embora tenha ampliado as oportunidades de financiamento e fortalecido a governança, também trouxe novas dinâmicas e pressões competitivas. É nesse cenário de transformações estruturais que se insere a recente retração dos IPOs e a redução do número de companhias abertas, fenômenos que refletem não apenas tendências globais, mas também especificidades do desenvolvimento institucional e regulatório brasileiro.

A redução do número de companhias abertas é um fenômeno global. Estudos recentes indicam que, nos Estados Unidos, o número de empresas listadas caiu de forma contínua desde o final da década de 1990. Entre os principais fatores para essa tendência, destaca-se a crescente disponibilidade de capital privado e a evolução dos mercados de “private equity” e “venture capital“. A flexibilização das regras para captação de recursos por empresas fechadas também contribuiu para que muitas companhias optassem por permanecer privadas por mais tempo ou evitassem o mercado público.

Além disso, o aumento da concentração de mercado, a redução do dinamismo econômico e a elevação dos custos de observância regulatória, como evidenciado pelo impacto de legislações como o Sarbanes-Oxley Act, são apontados como causas relevantes.

No Brasil, o mesmo padrão se verifica, embora em menor escala. Após o recorde de 2021, a quantidade de novas listagens vem diminuindo, enquanto cresce o número de ofertas de valores mobiliários representativos de dívida e de operações estruturadas em ambiente privado.

Além disso, a idade média das empresas que realizam IPOs tem aumentado de forma consistente. Enquanto, nos anos 1980, as companhias norte-americanas chegavam à bolsa com cerca de seis anos de operação, esse prazo hoje supera 12 anos, tendência semelhante à observada na Europa e na Ásia.

Por fim, discute-se se a redução do número de companhias abertas representa um problema estrutural para o desenvolvimento econômico ou se reflete uma adaptação natural dos mercados à evolução das fontes de financiamento e do ambiente regulatório.

Diante desse cenário, é fundamental analisar de forma comparativa os principais benefícios e desafios associados à abertura de capital. A seguir, apresenta-se uma tabela que sintetiza as vantagens e desvantagens mais relevantes do regime de companhia aberta, permitindo uma visão clara dos fatores que influenciam a decisão das empresas quanto à sua permanência ou ingresso nesse ambiente regulatório.

| Principais Benefícios | Principais Desafios |

|---|---|

| Acesso ampliado a recursos financeiros, alternativa a financiamentos bancários ou de dívida | Maior responsabilidade para controladores e administradores |

| Facilidade de acesso ao mercado de capitais por meio de ofertas públicas, com agilidade para investidores qualificados | Responsabilidade pelas informações divulgadas, especialmente no Formulário de Referência |

| Flexibilidade para administrar a estrutura de capital (próprio e de terceiros) | Custos de registro e manutenção como companhia aberta (auditoria, RI, compliance, etc.) |

| Maior visibilidade da companhia e de seus acionistas no mercado nacional e internacional | Obrigatoriedade de divulgações exigidas pela CVM (demonstrações financeiras, políticas, estatuto, fatos relevantes, etc.) |

| Melhoria da imagem institucional devido ao maior nível de transparência e compliance | Exposição pública e comparação constante e facilitada de desempenho com concorrentes |

Em paralelo à retração das aberturas de capital e a maior seletividade dos mercados acionários, o financiamento via mercado de dívida ganhou tração e passou a ocupar papel central na estrutura de capital das empresas brasileiras. Entre 2012 e 2023, segundo estudos da CEMEC-FIPE, as captações por valores mobiliários representativos de dívida cresceram aproximadamente 97%, ao passo que o crédito do BNDES encolheu aproximadamente 62% no mesmo período. Esse deslocamento do eixo de financiamento reflete uma recomposição estrutural, que inclui: (i) a menor dependência do funding subsidiado; (ii) a maior profundidade do “buy side” doméstico; e (iii) o amadurecimento de instrumentos de renda fixa e de securitização capazes de prover prazos mais longos, custos competitivos e melhor aderência a perfis setoriais de risco.

O avanço qualitativo decorre de múltiplos vetores convergentes. No plano regulatório, o regime de ofertas públicas com esforços restritos de distribuição, à época reguladas pela Instrução CVM n.º 476/2009, ampliou o acesso ao mercado por emissores frequentes e médios, ao mesmo tempo em que a modernização das regras de ofertas públicas e de registro trouxe previsibilidade e redução de fricções. No campo tributário, o tratamento favorecido a certos papéis, como certificados de recebíveis imobiliários e do agronegócio (CRIs e CRAs, respectivamente), e as debêntures incentivadas, ampliou a base de investidores pessoa física e alongou prazos de captação. Pelo lado da indústria de fundos, a consolidação dos fundos de investimento em direitos creditórios (FIDCs), tanto de recebíveis performados quanto de fluxos futuros, institucionalizou a cessão de créditos como via de financiamento e gestão de balanço, enquanto a expansão de fundos de pensão, seguradoras e “asset managers” fortaleceu a demanda por ativos corporativos com maior “duration“.

A securitização, por meio de FIDCs, CRIs e CRAs, transformou-se em canal eficiente de desintermediação financeira, permitindo às companhias monetizar recebíveis, adequar garantias, modular covenants e calibrar estruturas seniores e subordinadas para diferentes perfis de risco-retorno. Em paralelo, debêntures e notas comerciais passaram a compor, com grau crescente de sofisticação, programas recorrentes de captação, inclusive com cláusulas de sustentabilidade e indicadores de desempenho. O mercado exterior, via “bonds“, também seguiu como alternativa para emissores com porte e rating compatíveis, compondo uma prateleira de instrumentos que, combinados, reduziram o custo médio ponderado de capital, diversificaram fontes de recursos e mitigaram riscos de refinanciamento.

Esse rearranjo elevou a exigência de governança, transparência e gestão de riscos de crédito. A padronização documental, o uso de agentes fiduciários e prestadores de serviços especializados, a difusão de “ratings” de emissão e de fundos, a evolução de práticas de divulgação e o maior escrutínio regulatório e autorregulatório fortaleceram a confiança e a eficiência do mercado. Em síntese, a expansão do crédito privado não apenas preencheu o espaço deixado pela menor participação do funding público e pela volatilidade do mercado acionário, como também consolidou o mercado de capitais brasileiro como pilar de financiamento de longo prazo, conferindo maior resiliência, competitividade e capacidade de investimento às empresas em diferentes ciclos econômicos.

Diante da retração das aberturas de capital, múltiplas companhias passaram a buscar rotas alternativas para acessar o mercado de capitais. Entre elas, destaca-se o chamado IPO reverso, por meio do qual uma sociedade de capital fechado assume o controle de uma companhia aberta já registrada e listada na B3, frequentemente com baixa liquidez e escala, utilizando sua casca societária como plataforma de listagem. Em termos práticos, a operação aproveita a condição de emissor já registrado para acelerar o ingresso no mercado, evitando a necessidade de um novo processo de registro de companhia junto à CVM, sem prescindir, contudo, das regras de proteção a investidores e de governança aplicáveis.

Do ponto de vista societário, o IPO reverso pode ser estruturado de diferentes maneiras, a depender do perfil dos ativos e da estratégia de governança. O caminho mais direto costuma ser a aquisição do bloco de controle da companhia listada pela empresa fechada, eventualmente seguida de reorganização societária para combinar os negócios, como uma incorporação da companhia fechada pela aberta ou a incorporação de ações, de modo a unificar a base acionária sob o guarda-chuva do emissor listado. Em todos os casos, permanecem íntegros os deveres informacionais, os padrões de governança e as exigências de manutenção de “free float” e de adesão a regulamentos de listagem da B3, inclusive em caso de migração para segmentos especiais.

Sob o prisma regulatório, a utilização de uma companhia já registrada pode reduzir prazos e custos em comparação com um IPO tradicional, mas não elimina exigências materiais. Mudanças de controle acionário podem disparar mecanismos obrigatórios de proteção a minoritários, como a necessidade de realização de oferta pública por alienação de controle (tag along), nos termos legais e regulamentares aplicáveis, além de demandarem divulgação tempestiva e completa de fatos relevantes, demonstrações financeiras pro forma e, conforme o caso, aprovações societárias em assembleias de ambas as companhias. Do mesmo modo, eventual captação subsequente por meio de oferta pública de distribuição de valores mobiliários dependerá do cumprimento do regime de ofertas.

O IPO reverso pode ser de alguma forma associado, por analogia funcional, às estruturas de Special Purpose Acquisition Companies (SPACs) nos Estados Unidos, na medida em que ambas utilizam veículos já listados para viabilizar a negociação pública de ativos operacionais.

Em termos de racionalidade econômica, a estrutura pode destravar valor ao conferir listagem, liquidez e acesso a capital a negócios com escala e governança compatíveis com o mercado de capitais, preservando, ao mesmo tempo, a continuidade operacional. Essa via também permite que patrocinadores e investidores profissionais ajustem alavancas de governança corporativa, tais como composição do conselho de administração, comitês independentes, política de divulgação e cláusula arbitral, desde o início do ciclo de listagem, reforçando a previsibilidade para o investidor.

Principais benefícios jurídicos e econômicos:

Principais cuidados e limites:

Em síntese, o IPO reverso é um arranjo societário legítimo e eficiente para abreviar o caminho até o mercado público, desde que concebido com respeito às salvaguardas de proteção a investidores. Quando bem estruturado, preserva os princípios de governança corporativa e “disclosure” e pode funcionar como ponte entre o universo privado e o mercado listado, ampliando a caixa de ferramentas para o financiamento corporativo no país.

O quadro que emerge é de reorganização estrutural, não de retração. A alternância entre ciclos de listagens e janelas de financiamento via dívida, somada à difusão de instrumentos como FIDCs, CRIs, CRAs, debêntures e notas comerciais, consolidou o mercado de capitais brasileiro como eixo de funding de longo prazo. Em paralelo, o IPO reverso passou a integrar, com legitimidade jurídica e racionalidade econômica, o repertório de acesso ao mercado, encurtando o caminho entre empresas fechadas e a condição de emissor listado, sem abdicar das salvaguardas de governança e transparência.

Essa trajetória se apoia em bases institucionais sólidas, construídas desde meados do século XX e continuamente aperfeiçoadas por marcos legais, regulatórios e autorregulatórios. O resultado é um ecossistema mais maduro, capaz de direcionar poupança para investimento produtivo, reduzir assimetrias informacionais e elevar a proteção aos investidores, mesmo diante de pressões macroeconômicas e de mudanças tecnológicas que reconfiguram a fronteira entre capital público e privado.

Artigo elaborado por Fernando John Friedmann Junior, sócio nas áreas de Finanças Estruturadas e Securitização, Mercado de Capitais e Regulatório de Companhias Abertas e Societário.

Se você tiver alguma dúvida ou quiser continuar a conversa acerca de qualquer dos aspectos aqui debatidos, entre em contato conosco por meio do e-mail comunicacao@pinheiroguimaraes.com.br.

Leia também:

Confira mais artigos e notícias, clicando aqui.

Mantenha-se atualizado com as últimas informações legislativas por meio do nosso Boletim Legislativo, disponível em nossa página oficial no LinkedIn. Para acessar, clique aqui.

Ofertas Públicas vs. Colocações Privadas de Valores Mobiliários no Brasil: o que muda na prática

Aspectos Gerais e Desenvolvimentos Recentes nas Ofertas Públicas de Distribuição de Ações no Brasil

Governança Corporativa: fundamentos, estrutura e boas práticas segundo o Código IBGC

TSE confirma multa por divulgação de enquete apresentada como pesquisa eleitoral

Reforma Tributária e Fundos de Investimento: impactos do IBS e da CBS sobre FIIs, Fiagros e FIDCs

MP n.º 1.343/2026 e novo modelo de fiscalização eletrônica da ANTT ampliam riscos para operações de frete rodoviário

Banco Central regulamenta política de sucessão para cargos da alta administração

Pinheiro Guimarães publica 1ª edição do Boletim de Companhias Abertas

Pinheiro Guimarães é reconhecido pelo Chambers Brazil: Regions 2026

Av. Brig. Faria Lima 3064, 14º Andar

01451-000 - São Paulo - SP - Brasil

Av. Rio Branco 181, 27º Andar

20040-918 - Rio de Janeiro - RJ - Brasil